![[list:title]](/static/upload/image/20231101/1698834630263693.jpg) 逃税,越来越危险|金税四期介绍,经营必读+收藏

逃税,越来越危险|金税四期介绍,经营必读+收藏导读:在未来可见的“金税四期”(智慧税务)工程推行后,过往那些种种自以为是的神机妙算,终会酿成“因小失大”。

近日,曾红极一时的顶流明星被判处刑罚,又加之偷逃税,被依法追缴税款、加收滞纳金并处罚款,共计6亿元。其实,何止影视明星与主播,对于民营企业和家族企业老板、企业高管以及高净值人士来说,税责与风险也是一道极其严格的必考题。殊不知,过往那些种种自以为是的神机妙算,早已暗暗标好了对价,稍有不慎,终会酿成“因小失大”。

首先是税收“洼地”屡现决堤。已查处的几大明星及主播,都是利用地方核定征收及财政返还的相关税收优惠政策,采取设立个独企业、虚构业务的方式,玩转偷逃税的游戏。在未来可见的“金税四期”(智慧税务)工程推行后,系统能分析出“洼地”是否具有真实业绩、是否与之外其他公司有亲属关联关系。税收优惠将不再是避税天堂。

二是私收公款。有些老板为避免入公账交税,就用个人账户收取营业款,有的还会利用员工私人账户收取客户款项。这些行为都构成偷逃税。曾有报道,一企业老板就因私收公款逃税被判3年,并处罚金20万元。

三是公户转私户。用公户直接转款给股东私户又长期不还的,可视为分红,需缴纳20%的个税。通过支付宝、微信等转账支付工资款项的,存在漏报个税或偷逃个税的风险。这种为避税而采取的做法,在大数据、云计算、人工智能的新时代,实在是倔强留痕。

四是股权转让。有位老板持公司4%股权,作价720万元转让,但在市场监督管理局备案的股权转让协议,却作价零元转让,未申报个人所得税。税局对此作出处罚,补缴个人所得税144万元,按日加收万分之五滞纳金,并处以1倍罚款。上市公司一些股东也会在减持前进行一些“税务规划”,以期能降低税收负担,增加税后收益。6倍“大牛股”石英股份便卷入一场“避税”风波,公司实控人、高管等5人因“股票非交易过户”,直接持有石英股份,被税务部门要求补缴个税及企业所得税税款共计2.14亿元。在股权转让或变现过程中,那些用阴阳合同隐瞒实际股权转让收入,以平价或低价转让股权、降低股权转让收入,以及变相转让股权股份等“税务筹划”,在数字治税时代都将难逃监管。

第五,海外身份也不是法外之地。依法律规定,即便是外籍身份,只要在一个纳税年度内在中国境内停留时间超过183天,就应就其来自中国境内和境外的所有收入缴纳个人所得税。

到底什么是金税四期?

金税四期,对您有什么影响?

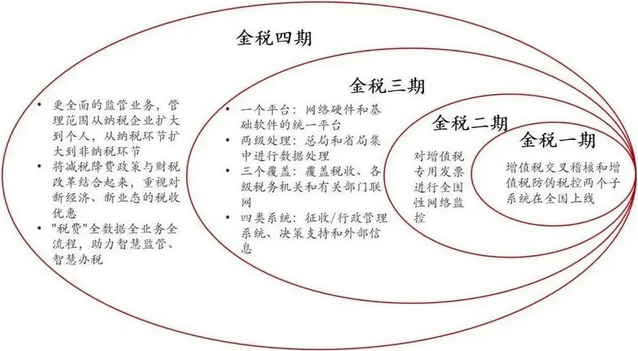

金税四期是一项智慧税务工程。金税四期是“金税工程四期”的简称。所谓“金税工程”,是税收管理信息系统工程的总称,是经国务院批准的国家级电子政务“十二金”工程之一,也是国家贯彻落实税收政策、进行税收征管的重要依托及平台之一。

金税工程先后经历一期、二期、三期建设,其中金税一期重点聚焦增值税发票真伪核查;金税二期于2001年7月全面开通,聚焦增值税专用发票开具、申报、审核的条线管理,实现从“经验管税”到“以票控税”的过渡;2016年全面上线的金税三期则面向所有税种、所有环节、所有机构,强化“以票控税”。

而目前金税四期正在建设中,聚焦在更全面的监管业务,管理范围从纳税企业扩大到个人,从纳税环节扩大到非纳税环节,并实现智慧税务,也就是从“以票管税”向“以数治税”的转变。

金税四期是金税三期的升级工程,核心是“以数治税”,利用大数据对比、人工智能等技术,实现税务信息化建设,它代表着中国未来的一种数字化的税收征管趋势和理念。也为服务纳税人提供更多的便利。随着税务机关取得的数据越来越多,税收征管和服务的智能化水平也将会进一步提升。

金税四期之所以让人闻风丧胆,主要是因为其会在金税三期系统基础上,再加强各方面的监督管控。

对企业的影响

一、全面监控“非税”业务;

金税四期将由各部委、银行等参与机构建立信息共享渠道,对纳税人的监管也是全方位、全业务、全流程、全智能的监控,将更为严格!也就是说国家将运用大数据、人工智能等新一代的信息技术对企业进行监管。

再加上四流一致的电子发票,想通过发票动手脚那基本是不可能的了!

二、7大稽查重点

1、虚开发票

2、公转私

《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》中明确表示:严惩虚构支付结算,公转私、套取现金,支票套现。

3、骗取出口退税

税务总局、公安部、海关总署、中国人民银行在内的四部门联合预防和打击违反税收法规,采取以假报出口等欺骗手段,骗取国家出口退税款,数额较大等行为。

4、零申报

增值税长期零申报也是税务稽查的重点对象。

零申报持续时间一旦达到3-6个月,税务机关就会对企业展开分析调查,确认企业是否存在隐匿收入等问题。

5、虚列人员工资

针对人员工资,税务机关会从工资支出凭证、企业职工人数、薪酬标准等方面严查工资费用。金税四期一旦上线,历年来的这些数据分分钟会被大数据发现!

6、税收优惠企业认定

享受了税收优惠政策的企业,也是税务机关稽查的重点,有没有估计报低税收,瞒报虚报等等。

7、税负率异常

税务异常一直以来都是税务稽查的重点,如果企业平均税负上下浮动超过20%,税务机关就会对其进行重点调查。

三、重点"关照"8类危险企业

1、虚假开户企业

2、空壳企业

随着系统的不断升级,那些想利用空壳公司开户,来实施电信网络诈骗、洗钱、偷逃税款等违法犯罪,已经行不通了。

3、库存账实不一致的企业

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。也就是说,公司的进销存都是透明的。只要企业开具的发票异常,马上就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

金税四期上线后,企业库存会进一步的透明化,在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

4、虚开发票的企业

这个咱们之前说过了,面对金四+大数据+电子发票+四流一致,基本属于“露头就打”。

5、收支严重不匹配的企业

比如:只进不出、只出不进等等;与同行业对比收入差异过大、成本过低或无成本等等。

6、申报异常的企业

很多公司对小税种不重视,认为其金额小,不会被监管,所以经常随意申报甚至不申报。这样想就大错特错了,小税种往往也会引起大风险。

7、常年亏损企业

企业常亏不倒,明眼一看就有问题,对于这种企业,想让税务局不查都难。

8、重点费用异常

企业无车但有加油费、停车费、维修费报销;工资表人数与差旅费报销有差异等。

41种会被税局稽查情况

随着监管越来越严格,小编总结了41种会被税局稽查情况!如果有这些情况的企业赶紧调整!没有的则要时刻警惕!

1、商贸公司进、销严重背离,如大量购进手机、销售的却是钢材。

2、企业长期存在增值税留抵异常现象。

3、企业增值税税负异常偏低。

4、企业增值税税负偏高异常。

5、公司常年亏损,导致企业所得税贡献率异常偏低。

6、公司自开业以来长期零申报。

7、公司大量存在现金交易,而不通过对公账户交易。

8、企业的往来账户挂账过大。

9、企业存货过大。

10、企业大量取得未填写纳税人识别号或统一社会信用代码的增值税普通发票

11、企业存在大量无清单的办公品增值税发票。

12、公司缴纳的增值税与附加税费金额比对异常。

13、企业连续三年以上盈利但从来不向股东分红。

14、企业存在大量发票抬头为个人的不正常费用。

15、企业所得税申报表中的利润数据和报送的财务报表的数据不一致异常。

16、增值税纳税申报表附表一“未开票收入”填写负数异常。

17、增值税申报表申报的销售额与增值税开票系统销售额不一致预警。

18、无免税备案但有免税销售额异常。

19、无简易征收备案但有简易计税销售额的预警风险。

20、开票项目与实际经营范围严重不符异常。

21、增值税纳税申报表附表二“进项税额转出”为负数异常。

22、公司只有销项但是从来没有进项出现异常。

23、公司只有进项但是从来没有销项出现异常。

24、新成立的公司频繁发票增量异常。

25、新成立的公司突然短期内开票额突增异常。

26、工资薪金的个人所得税人均税款偏低异常风险。

27、个人取得两处及两处以上工资薪金所得未合并申报风险。

28、同一单位员工同时存在工资薪金所得与劳务报酬所得的异常。

29 、个人所得税和企业所得税申报的工资总额不符出现的异常风险。

30、期间费用率偏高异常

31、大部分发票顶额开具,发票开具金额满额度明显偏高异常。

32、大量存在农产品抵扣异常。

33、公司账面上没有车辆但是大量存在加油费等异常。

34、外埠进项或销项税额比重严重过高异常。

35、增值税专用发票用量变动异常。

36、纳税人销售货物发票价格变动异常。

37、法人户籍非本地、法人设立异常集中。

38、企业大量存在“会务费”“材料一批”“咨询费”“服务费”“培训费”等无证据链的关键词。

39、少缴或不缴社保。如:试用期不入社保;工资高却按最低基数缴纳社保。

40、企业代别人挂靠社保。

41、员工自愿放弃社保,企业就没有给入。

金税四期唯一的合作支付方

中国银联收款码的业内优势

1,所有银行的支付聚合!

2,费率稳定,永不调费(坚决执行国标)

3,永无套路,永不捆绑任何额外条件

4,一次办理,终身有效(不会无故注销)

5,看得见的大额支付

6,看得见的无上限支付笔数

7,金税四期唯一的合作支付方

8,多种灵活的收款方式(对公,对私,非法人对私等)

9,办理快捷,手续简单,安全稳定!

10,支持远程收款,全国异地收款!

11,中国银联云闪付收银台,为商户全方位解决财务与会计方案!

12,为商户高端配置的云闪付收银台,支持主扫功能,订单流水查询,多分店多收款码绑定独立查询,对账,语音播报,绑定多种收银台设置等等!

13,有无营业执照均可办理,立等可取!!

云闪付收银台只做真实商户!

严禁虚假商户进件!严禁黄赌毒等违规交易!

否则资金将被系统冻结!

详情咨询电话:153 2056 5488(范先生)

识别二维码 联系我们

逃税,越来越危险|金税四期介绍,经营必读+收藏导读:在未来可见的“金税四期”(智慧税务)工程推行后,过往那些种种自以为是的神机妙算,终会酿成“因小失大”。

近日,曾红极一时的顶流明星被判处刑罚,又加之偷逃税,被依法追缴税款、加收滞纳金并处罚款,共计6亿元。其实,何止影视明星与主播,对于民营企业和家族企业老板、企业高管以及高净值人士来说,税责与风险也是一道极其严格的必考题。殊不知,过往那些种种自以为是的神机妙算,早已暗暗标好了对价,稍有不慎,终会酿成“因小失大”。

首先是税收“洼地”屡现决堤。已查处的几大明星及主播,都是利用地方核定征收及财政返还的相关税收优惠政策,采取设立个独企业、虚构业务的方式,玩转偷逃税的游戏。在未来可见的“金税四期”(智慧税务)工程推行后,系统能分析出“洼地”是否具有真实业绩、是否与之外其他公司有亲属关联关系。税收优惠将不再是避税天堂。

二是私收公款。有些老板为避免入公账交税,就用个人账户收取营业款,有的还会利用员工私人账户收取客户款项。这些行为都构成偷逃税。曾有报道,一企业老板就因私收公款逃税被判3年,并处罚金20万元。

三是公户转私户。用公户直接转款给股东私户又长期不还的,可视为分红,需缴纳20%的个税。通过支付宝、微信等转账支付工资款项的,存在漏报个税或偷逃个税的风险。这种为避税而采取的做法,在大数据、云计算、人工智能的新时代,实在是倔强留痕。

四是股权转让。有位老板持公司4%股权,作价720万元转让,但在市场监督管理局备案的股权转让协议,却作价零元转让,未申报个人所得税。税局对此作出处罚,补缴个人所得税144万元,按日加收万分之五滞纳金,并处以1倍罚款。上市公司一些股东也会在减持前进行一些“税务规划”,以期能降低税收负担,增加税后收益。6倍“大牛股”石英股份便卷入一场“避税”风波,公司实控人、高管等5人因“股票非交易过户”,直接持有石英股份,被税务部门要求补缴个税及企业所得税税款共计2.14亿元。在股权转让或变现过程中,那些用阴阳合同隐瞒实际股权转让收入,以平价或低价转让股权、降低股权转让收入,以及变相转让股权股份等“税务筹划”,在数字治税时代都将难逃监管。

第五,海外身份也不是法外之地。依法律规定,即便是外籍身份,只要在一个纳税年度内在中国境内停留时间超过183天,就应就其来自中国境内和境外的所有收入缴纳个人所得税。

到底什么是金税四期?

金税四期,对您有什么影响?

金税四期是一项智慧税务工程。金税四期是“金税工程四期”的简称。所谓“金税工程”,是税收管理信息系统工程的总称,是经国务院批准的国家级电子政务“十二金”工程之一,也是国家贯彻落实税收政策、进行税收征管的重要依托及平台之一。

金税工程先后经历一期、二期、三期建设,其中金税一期重点聚焦增值税发票真伪核查;金税二期于2001年7月全面开通,聚焦增值税专用发票开具、申报、审核的条线管理,实现从“经验管税”到“以票控税”的过渡;2016年全面上线的金税三期则面向所有税种、所有环节、所有机构,强化“以票控税”。

而目前金税四期正在建设中,聚焦在更全面的监管业务,管理范围从纳税企业扩大到个人,从纳税环节扩大到非纳税环节,并实现智慧税务,也就是从“以票管税”向“以数治税”的转变。

金税四期是金税三期的升级工程,核心是“以数治税”,利用大数据对比、人工智能等技术,实现税务信息化建设,它代表着中国未来的一种数字化的税收征管趋势和理念。也为服务纳税人提供更多的便利。随着税务机关取得的数据越来越多,税收征管和服务的智能化水平也将会进一步提升。

金税四期之所以让人闻风丧胆,主要是因为其会在金税三期系统基础上,再加强各方面的监督管控。

对企业的影响

一、全面监控“非税”业务;

金税四期将由各部委、银行等参与机构建立信息共享渠道,对纳税人的监管也是全方位、全业务、全流程、全智能的监控,将更为严格!也就是说国家将运用大数据、人工智能等新一代的信息技术对企业进行监管。

再加上四流一致的电子发票,想通过发票动手脚那基本是不可能的了!

二、7大稽查重点

1、虚开发票

2、公转私

《关于办理非法从事资金支付结算业务、非法买卖外汇刑事案件适用法律若干问题的解释》中明确表示:严惩虚构支付结算,公转私、套取现金,支票套现。

3、骗取出口退税

税务总局、公安部、海关总署、中国人民银行在内的四部门联合预防和打击违反税收法规,采取以假报出口等欺骗手段,骗取国家出口退税款,数额较大等行为。

4、零申报

增值税长期零申报也是税务稽查的重点对象。

零申报持续时间一旦达到3-6个月,税务机关就会对企业展开分析调查,确认企业是否存在隐匿收入等问题。

5、虚列人员工资

针对人员工资,税务机关会从工资支出凭证、企业职工人数、薪酬标准等方面严查工资费用。金税四期一旦上线,历年来的这些数据分分钟会被大数据发现!

6、税收优惠企业认定

享受了税收优惠政策的企业,也是税务机关稽查的重点,有没有估计报低税收,瞒报虚报等等。

7、税负率异常

税务异常一直以来都是税务稽查的重点,如果企业平均税负上下浮动超过20%,税务机关就会对其进行重点调查。

三、重点"关照"8类危险企业

1、虚假开户企业

2、空壳企业

随着系统的不断升级,那些想利用空壳公司开户,来实施电信网络诈骗、洗钱、偷逃税款等违法犯罪,已经行不通了。

3、库存账实不一致的企业

发票开具实行全票面上传,简单说就是发票开具不只是发票抬头、金额,就连开具的商品名称、数量、单价都会被监管。也就是说,公司的进销存都是透明的。只要企业开具的发票异常,马上就会接到税务局电话,甚至会实地盘查,一旦有问题,就会涉嫌偷税。

金税四期上线后,企业库存会进一步的透明化,在此提醒企业一定要做好存货管理,统计好进销存,定期盘点库存,做好账实差异分析表,尽量避免库存账实不一致。

4、虚开发票的企业

这个咱们之前说过了,面对金四+大数据+电子发票+四流一致,基本属于“露头就打”。

5、收支严重不匹配的企业

比如:只进不出、只出不进等等;与同行业对比收入差异过大、成本过低或无成本等等。

6、申报异常的企业

很多公司对小税种不重视,认为其金额小,不会被监管,所以经常随意申报甚至不申报。这样想就大错特错了,小税种往往也会引起大风险。

7、常年亏损企业

企业常亏不倒,明眼一看就有问题,对于这种企业,想让税务局不查都难。

8、重点费用异常

企业无车但有加油费、停车费、维修费报销;工资表人数与差旅费报销有差异等。

41种会被税局稽查情况

随着监管越来越严格,小编总结了41种会被税局稽查情况!如果有这些情况的企业赶紧调整!没有的则要时刻警惕!

1、商贸公司进、销严重背离,如大量购进手机、销售的却是钢材。

2、企业长期存在增值税留抵异常现象。

3、企业增值税税负异常偏低。

4、企业增值税税负偏高异常。

5、公司常年亏损,导致企业所得税贡献率异常偏低。

6、公司自开业以来长期零申报。

7、公司大量存在现金交易,而不通过对公账户交易。

8、企业的往来账户挂账过大。

9、企业存货过大。

10、企业大量取得未填写纳税人识别号或统一社会信用代码的增值税普通发票

11、企业存在大量无清单的办公品增值税发票。

12、公司缴纳的增值税与附加税费金额比对异常。

13、企业连续三年以上盈利但从来不向股东分红。

14、企业存在大量发票抬头为个人的不正常费用。

15、企业所得税申报表中的利润数据和报送的财务报表的数据不一致异常。

16、增值税纳税申报表附表一“未开票收入”填写负数异常。

17、增值税申报表申报的销售额与增值税开票系统销售额不一致预警。

18、无免税备案但有免税销售额异常。

19、无简易征收备案但有简易计税销售额的预警风险。

20、开票项目与实际经营范围严重不符异常。

21、增值税纳税申报表附表二“进项税额转出”为负数异常。

22、公司只有销项但是从来没有进项出现异常。

23、公司只有进项但是从来没有销项出现异常。

24、新成立的公司频繁发票增量异常。

25、新成立的公司突然短期内开票额突增异常。

26、工资薪金的个人所得税人均税款偏低异常风险。

27、个人取得两处及两处以上工资薪金所得未合并申报风险。

28、同一单位员工同时存在工资薪金所得与劳务报酬所得的异常。

29 、个人所得税和企业所得税申报的工资总额不符出现的异常风险。

30、期间费用率偏高异常

31、大部分发票顶额开具,发票开具金额满额度明显偏高异常。

32、大量存在农产品抵扣异常。

33、公司账面上没有车辆但是大量存在加油费等异常。

34、外埠进项或销项税额比重严重过高异常。

35、增值税专用发票用量变动异常。

36、纳税人销售货物发票价格变动异常。

37、法人户籍非本地、法人设立异常集中。

38、企业大量存在“会务费”“材料一批”“咨询费”“服务费”“培训费”等无证据链的关键词。

39、少缴或不缴社保。如:试用期不入社保;工资高却按最低基数缴纳社保。

40、企业代别人挂靠社保。

41、员工自愿放弃社保,企业就没有给入。

金税四期唯一的合作支付方

中国银联收款码的业内优势

1,所有银行的支付聚合!

2,费率稳定,永不调费(坚决执行国标)

3,永无套路,永不捆绑任何额外条件

4,一次办理,终身有效(不会无故注销)

5,看得见的大额支付

6,看得见的无上限支付笔数

7,金税四期唯一的合作支付方

8,多种灵活的收款方式(对公,对私,非法人对私等)

9,办理快捷,手续简单,安全稳定!

10,支持远程收款,全国异地收款!

11,中国银联云闪付收银台,为商户全方位解决财务与会计方案!

12,为商户高端配置的云闪付收银台,支持主扫功能,订单流水查询,多分店多收款码绑定独立查询,对账,语音播报,绑定多种收银台设置等等!

13,有无营业执照均可办理,立等可取!!

云闪付收银台只做真实商户!

严禁虚假商户进件!严禁黄赌毒等违规交易!

否则资金将被系统冻结!

详情咨询电话:153 2056 5488(范先生)

识别二维码 联系我们

- 上一篇:和泓服务:和同众志,泓济于民,开放创新,同创共成

- 下一篇:没有了!

解决各行业支付,共同发展中国银联事业 咨询电话:15320565488 (范先生)

售前咨询_客服1

售前咨询_客服1